身近な企業を中心に株式投資 / 気になった事のメモ書きです

×

[PR]上記の広告は3ヶ月以上新規記事投稿のないブログに表示されています。新しい記事を書く事で広告が消えます。

ONONが上がってきてくれた事は

今自分自身の中ではかなり嬉しい。

前にどこかで書いたと思うけど

初めのキッカケはロエベとのコラボ。

正直言ってその時はまだ全く知らず

そんな会社あるんだ程度。

周りも全く履いていなかった。

ナイキ、ニューバランス、HOKAが多かった。

ロエベがコラボしてるのに知らないとは

職業柄恥ずかしいなと思いなんとなく

調べてみたら上場しているではないか。

その時の株価は17ドル前後。

英語は読めないので高いか、安いか

それすらも知らないレベルだったが

ロエベとコラボするレベルなのに

周りに誰も履いてないってチャンスなのでは

という感じで初回にまとめて買って

今でも週に1度ずつ定期的に積み立ている。

こういうパターンでの成功が1番嬉しい。

誰かが使っている、もしくは自分が使って

使いやすいなと感じたもの。

こういうチャンスを掴みたい。

そのためには自分自身の

アンテナを広く張らなきゃいけないが

個人投資家ならではの上手くいく

パターンなのかなとも思う。

歳を重ねる毎に、こういう感覚が鈍くなるが

そうならないようにやっていきたい。

SNS : X / Instagram / Threads

今自分自身の中ではかなり嬉しい。

前にどこかで書いたと思うけど

初めのキッカケはロエベとのコラボ。

正直言ってその時はまだ全く知らず

そんな会社あるんだ程度。

周りも全く履いていなかった。

ナイキ、ニューバランス、HOKAが多かった。

ロエベがコラボしてるのに知らないとは

職業柄恥ずかしいなと思いなんとなく

調べてみたら上場しているではないか。

その時の株価は17ドル前後。

英語は読めないので高いか、安いか

それすらも知らないレベルだったが

ロエベとコラボするレベルなのに

周りに誰も履いてないってチャンスなのでは

という感じで初回にまとめて買って

今でも週に1度ずつ定期的に積み立ている。

こういうパターンでの成功が1番嬉しい。

誰かが使っている、もしくは自分が使って

使いやすいなと感じたもの。

こういうチャンスを掴みたい。

そのためには自分自身の

アンテナを広く張らなきゃいけないが

個人投資家ならではの上手くいく

パターンなのかなとも思う。

歳を重ねる毎に、こういう感覚が鈍くなるが

そうならないようにやっていきたい。

SNS : X / Instagram / Threads

PR

4/24(金)にミサワの株主総会に参加してまいりました。

昨年は娘が熱を出し参加できませんでしたので

今年で3回目の参加となります。

場所は今までと違い日経ビル6Fの

日経カンファレンスルームで行われました。

昨年はどれほどの方が参加されたか存じませんが

一昨年の時の印象とは全く違い、とても多くの方が参加されていました。

前期の業績と決議事項の確認後、株主からの質疑応答。

質問は簡潔に以下の通り。

Q.社外取締役会はどのような方なのか?また適任といえる方なのか?

A.マザーズに上場する時から付き合いのある方で

当社の考え方に理解をしてくれている。適任と考えている。

Q.配当はしないとの記載があるがいつぐらいから開始するのか?

A.配当は株主還元の重要な事項と認識しているが

現在の33店舗から40店舗までは成長に資金を投じたい。

来期、もしくは再来期あたりに配当を出したいと考えている。

Q.取締役が一名みられないが出席はされないのか?

A.ご家族の都合で急遽欠席となってしまった。

Q.そういうことなら始めに言うべきではないのか?

A.配慮が足りず申し訳ございませんでした。

Q.割引券をもっと細かくしてほしい。5000円×1ではなく

1000円×5枚みたいのように。

A.検討いたします。

Q.今期レストランを1店舗廃止しているが今後のレストラン事業については

どのような展開を目指しているのか?もう一点、長期保有者については

優待のグレードがあがるようなことは検討しているのか?

A.閉鎖した一店舗は本社と同じビルにあったので移転に伴い

閉鎖した形となった。またこの秋にunico事業との複合店舗を

開設する予定となっている。優待については保有年数、株数に応じて

改善は検討はしている。

Q.ミサワとunicoが結びつかない。社名を変えてはどうか?

いつまでも創業者が看板を背負っている訳ではないだろう。

ブリヂストンも昔は違っていて、私の勤めていた会社も

社名を変えてからブランド力が向上した。

A.思い入れがあるというよりは記号的にミサワという名前を使っているだけ。

unico事業以外のブランドも考えているので難しい。

Q.私(質問者)が住んでいる近所にできた武蔵小杉店の近況について

A.具体的には申し上げづらいが堅調に推移している。

Q.勤続年数が4-5では短いように感じるが?

A.小売りの他社と比較しても短いという事はない。

現在は積極的に正社員雇用に切り替えている。

Q.一株利益が下がった理由は?

A.株式分割したから

Q.それぐらい書いておいてください。

(いや、それくらい分かれよ。。)

A.失礼いたしました。

Q.unico事業での成長の一つとして提携などは検討されているのか?

A.ブライダルやハウスメーカーとの提携を模索中。

結婚後に纏めて購入される層やマンションなどでの

一括購入など新たなチャネルとして検討している。

Q.購入後に不要となった家具の引き取りサービスは行わないのか?

A.コスト上の問題で難しい。地域のサービスを案内するようには心掛けている。

Q.中期経営計画についてだが、目標が高いように思えるが?

A.unico事業よりも年齢層を高めに設定したブランドや

ファブリック専門業態、レストラン事業など様々な

戦略を駆使して総合的に達成を目指している。

Q.月次の開示については?

A.現在のシステムでは対応が難しかったが、システムの改良を進めていて

早ければ来期の第二四半期あたりから出来るかもしれない。

Q.総会のお土産の割引券がunico事業でしか使えないのはなぜか?理由を答えよ。

可能であれば今回からレストラン事業でも使えるようにしろ

A.unico事業を理解していただきたいという趣旨であるためunico事業と限定している。

またレストラン業態は東京にしかないため公平ではないと考えている。

そのようなご意見がある事は参考にさせていただく。

以上で質疑応答を終了。

他の方もブログで書かれていましたが

優待に関する質問が多かった事が印象的でした。

優待がついてしまった株の定めなのでしょうけれど

自分さえ良ければそれで良いみたいな卑しく醜く浅ましい株主が

増えてしまった事が上場初期から応援してるものとして非常に残念でありました。

優待に口出しするならまだしも総会のお土産の割引券にまで

口をだしてくるんですからね・・世も末ですよ。。。

まぁ、会社の損失も考えない乞食みたいな奴らのお陰で

株主数を増やす事ができているのも確かなので何とも言えませんが・・

個人的には現在の優待だけで満足しているので

公募増資をした以上、来期だろうが再来期だろうが当分は配当を出さないで

成長への投資を続けて企業としての価値を高めてから

配当を開始してくれる事を願いたいと思います。

総会終了後に地元のunicoで割引券を使って

水筒と娘用にゾウの人形を購入しました。

SNS : X / Instagram / Threads

昨年は娘が熱を出し参加できませんでしたので

今年で3回目の参加となります。

場所は今までと違い日経ビル6Fの

日経カンファレンスルームで行われました。

昨年はどれほどの方が参加されたか存じませんが

一昨年の時の印象とは全く違い、とても多くの方が参加されていました。

前期の業績と決議事項の確認後、株主からの質疑応答。

質問は簡潔に以下の通り。

Q.社外取締役会はどのような方なのか?また適任といえる方なのか?

A.マザーズに上場する時から付き合いのある方で

当社の考え方に理解をしてくれている。適任と考えている。

Q.配当はしないとの記載があるがいつぐらいから開始するのか?

A.配当は株主還元の重要な事項と認識しているが

現在の33店舗から40店舗までは成長に資金を投じたい。

来期、もしくは再来期あたりに配当を出したいと考えている。

Q.取締役が一名みられないが出席はされないのか?

A.ご家族の都合で急遽欠席となってしまった。

Q.そういうことなら始めに言うべきではないのか?

A.配慮が足りず申し訳ございませんでした。

Q.割引券をもっと細かくしてほしい。5000円×1ではなく

1000円×5枚みたいのように。

A.検討いたします。

Q.今期レストランを1店舗廃止しているが今後のレストラン事業については

どのような展開を目指しているのか?もう一点、長期保有者については

優待のグレードがあがるようなことは検討しているのか?

A.閉鎖した一店舗は本社と同じビルにあったので移転に伴い

閉鎖した形となった。またこの秋にunico事業との複合店舗を

開設する予定となっている。優待については保有年数、株数に応じて

改善は検討はしている。

Q.ミサワとunicoが結びつかない。社名を変えてはどうか?

いつまでも創業者が看板を背負っている訳ではないだろう。

ブリヂストンも昔は違っていて、私の勤めていた会社も

社名を変えてからブランド力が向上した。

A.思い入れがあるというよりは記号的にミサワという名前を使っているだけ。

unico事業以外のブランドも考えているので難しい。

Q.私(質問者)が住んでいる近所にできた武蔵小杉店の近況について

A.具体的には申し上げづらいが堅調に推移している。

Q.勤続年数が4-5では短いように感じるが?

A.小売りの他社と比較しても短いという事はない。

現在は積極的に正社員雇用に切り替えている。

Q.一株利益が下がった理由は?

A.株式分割したから

Q.それぐらい書いておいてください。

(いや、それくらい分かれよ。。)

A.失礼いたしました。

Q.unico事業での成長の一つとして提携などは検討されているのか?

A.ブライダルやハウスメーカーとの提携を模索中。

結婚後に纏めて購入される層やマンションなどでの

一括購入など新たなチャネルとして検討している。

Q.購入後に不要となった家具の引き取りサービスは行わないのか?

A.コスト上の問題で難しい。地域のサービスを案内するようには心掛けている。

Q.中期経営計画についてだが、目標が高いように思えるが?

A.unico事業よりも年齢層を高めに設定したブランドや

ファブリック専門業態、レストラン事業など様々な

戦略を駆使して総合的に達成を目指している。

Q.月次の開示については?

A.現在のシステムでは対応が難しかったが、システムの改良を進めていて

早ければ来期の第二四半期あたりから出来るかもしれない。

Q.総会のお土産の割引券がunico事業でしか使えないのはなぜか?理由を答えよ。

可能であれば今回からレストラン事業でも使えるようにしろ

A.unico事業を理解していただきたいという趣旨であるためunico事業と限定している。

またレストラン業態は東京にしかないため公平ではないと考えている。

そのようなご意見がある事は参考にさせていただく。

以上で質疑応答を終了。

他の方もブログで書かれていましたが

優待に関する質問が多かった事が印象的でした。

優待がついてしまった株の定めなのでしょうけれど

自分さえ良ければそれで良いみたいな卑しく醜く浅ましい株主が

増えてしまった事が上場初期から応援してるものとして非常に残念でありました。

優待に口出しするならまだしも総会のお土産の割引券にまで

口をだしてくるんですからね・・世も末ですよ。。。

まぁ、会社の損失も考えない乞食みたいな奴らのお陰で

株主数を増やす事ができているのも確かなので何とも言えませんが・・

個人的には現在の優待だけで満足しているので

公募増資をした以上、来期だろうが再来期だろうが当分は配当を出さないで

成長への投資を続けて企業としての価値を高めてから

配当を開始してくれる事を願いたいと思います。

総会終了後に地元のunicoで割引券を使って

水筒と娘用にゾウの人形を購入しました。

SNS : X / Instagram / Threads

初の10倍株を掴んだというお話ではなく

今の会社に入社してから株価が10倍になったというお話です。

記念に今勤めている会社との出会いを記しておこうかと。

転職を考えた時期は民主党政権下

日経平均は1万円前後をウロチョロしていた時期でした。

そのときに勤めていた会社は非常に市況の影響を

受けやすい会社でしたのでその時点では赤字でした。

さらにいえば私が入社して以来ずっと赤字でした。

財務は比較的悪くはなかったと記憶していましたが

将来どうなるんだろうという不安と

今のまま良く分からない状態が続くよりは

新しい事やろうかなという思い

今思えば逃げたかったという事なんでしょうけれど

そういった思いが重なり退社する事を何となく考えていました。

かといって新しい事を、と思っても何をやりたいという

具体的な思いはなかったので、とりあえず転職サイトに

登録をすませ、さてどうしたものだろうかというときに

一番始めにオファーのメールが来たのが今の会社でした。

はじめはスルーしていて気にもとめていなかったのですが

1〜2週間ほどした経過したのちに2度目のお誘いが来たとき

「そういえば上場してたんだよな〜」という事で

会社の事を調べる事にしました。

最初の印象としてはそのときからお熱だった

エスクリのような急成長をみせるような

成長性を感じはしませんでしたが

安定して成長している良い会社だなという印象

市場がこれから先も伸びていきそうな伸びしろ

その時に希望していた自分の勤務形態(相場を見るため土日仕事の平日休み)

サーチナか何かに載っていた社長のインタビューが非常に好印象でした。

かといって今の会社に対する予備知識もあったわけではなかったので

親や相談していた直属の上司からは「そんなことで良いのか?」

「ましてや、そんな小さい会社で大丈夫か?」

という言葉を幾度ともらいましたが

最終的にはその直属の上司から真面目そうな社長だし

会社の雰囲気も良さそうだからということで

背中を押してもらうこととなりました。

帰宅後にメールを返信し、2度の面接を経て

無事に内定を頂き入社する事を決意しました。

内定を頂いたという事を上司に伝えた日の

株式新聞に今の勤め先の記事が載っていて

話題になったのが今では良い思い出です。

入社してから数年経ちましたが結果的には

その時から全力していたエスクリよりも

今勤めている会社の株を入社時から全力している方が儲かったという

選球眼のなさが何とも言えませんが

結果的には仕事としても非常に満足しています。

久しぶりに退職した会社の損益通算書をみてみたところ

市況の良さも重なってか昨年度の当期純利益は

今勤めている会社の倍以上ありました。

いつかは退職した会社の純利益を越えられるくらいに

成長できたとしたら株価としても面白いのですけれどねw

そんな日を目標として明日からまた仕事に励もうかと思います。

SNS : X / Instagram / Threads

今の会社に入社してから株価が10倍になったというお話です。

記念に今勤めている会社との出会いを記しておこうかと。

転職を考えた時期は民主党政権下

日経平均は1万円前後をウロチョロしていた時期でした。

そのときに勤めていた会社は非常に市況の影響を

受けやすい会社でしたのでその時点では赤字でした。

さらにいえば私が入社して以来ずっと赤字でした。

財務は比較的悪くはなかったと記憶していましたが

将来どうなるんだろうという不安と

今のまま良く分からない状態が続くよりは

新しい事やろうかなという思い

今思えば逃げたかったという事なんでしょうけれど

そういった思いが重なり退社する事を何となく考えていました。

かといって新しい事を、と思っても何をやりたいという

具体的な思いはなかったので、とりあえず転職サイトに

登録をすませ、さてどうしたものだろうかというときに

一番始めにオファーのメールが来たのが今の会社でした。

はじめはスルーしていて気にもとめていなかったのですが

1〜2週間ほどした経過したのちに2度目のお誘いが来たとき

「そういえば上場してたんだよな〜」という事で

会社の事を調べる事にしました。

最初の印象としてはそのときからお熱だった

エスクリのような急成長をみせるような

成長性を感じはしませんでしたが

安定して成長している良い会社だなという印象

市場がこれから先も伸びていきそうな伸びしろ

その時に希望していた自分の勤務形態(相場を見るため土日仕事の平日休み)

サーチナか何かに載っていた社長のインタビューが非常に好印象でした。

かといって今の会社に対する予備知識もあったわけではなかったので

親や相談していた直属の上司からは「そんなことで良いのか?」

「ましてや、そんな小さい会社で大丈夫か?」

という言葉を幾度ともらいましたが

最終的にはその直属の上司から真面目そうな社長だし

会社の雰囲気も良さそうだからということで

背中を押してもらうこととなりました。

帰宅後にメールを返信し、2度の面接を経て

無事に内定を頂き入社する事を決意しました。

内定を頂いたという事を上司に伝えた日の

株式新聞に今の勤め先の記事が載っていて

話題になったのが今では良い思い出です。

入社してから数年経ちましたが結果的には

その時から全力していたエスクリよりも

今勤めている会社の株を入社時から全力している方が儲かったという

選球眼のなさが何とも言えませんが

結果的には仕事としても非常に満足しています。

久しぶりに退職した会社の損益通算書をみてみたところ

市況の良さも重なってか昨年度の当期純利益は

今勤めている会社の倍以上ありました。

いつかは退職した会社の純利益を越えられるくらいに

成長できたとしたら株価としても面白いのですけれどねw

そんな日を目標として明日からまた仕事に励もうかと思います。

SNS : X / Instagram / Threads

平安レイサービスは神奈川県を地盤とした葬儀屋さんです。

他には婚礼事業と介護事業も行っております。

今持っているPFの中でも一番長く持っている会社です。

2011年にお金を吹っ飛ばしてからになるので

付き合いとしては3年ほど保有している事になります。

今年はNISA枠でも購入しました。

急騰があるような株ではないと思うので

のんびりとお付き合いをしようと思います。

6月25日(水)場所は平塚市のカルチャーBONDS平塚。

早めの到着にも関わらず嫌な顔せず

待合室に通されお茶をごちそうになりました。

定刻から総会スタートで議長の挨拶。

非常に声のトーンも良く、聞き取りやすくて

感じの良いしゃべりをする議長で好印象。

株主質問もなくそのまま総会は閉会。

出席者は70~80名ほどで地元の老夫婦の方が割と多い印象。

僕と同世代の方は出席はしていない感じでした。

聞こえてくる会話としては地元企業で同業でもある

「サン・ライフの総会は行った?」

という会話が幾度か聞かれました。

11時50分くらいから軽食を兼ねた懇談会がスタート。

食事込みの懇談会でしたが、ここから人数が増える事はなし。

はじめに今期の計画と前期まで実績を説明。

3ヶ年の中期経営計画としては1年に3店舗ずつ計画。

(現在は26店舗を営業している。)

今期は2店舗を居抜きで家族葬をメインとした店舗を

サテライト出店させ、1件は新築で計画との事。

直近で平安レイサービスが家族葬メインの

小型店舗をメインとして出店させている

理由としては葬儀をあげる側の構成が

かつてに比べ小さい事で金銭的な負担が大きくなること。

また参列者事態も少なくなってきているので

自然と葬儀も小規模になりお金をかけなくなる

傾向が強まっているとの事からであるそうな。

この傾向が年々強くなってきている事もあるため

現在手薄な地域に小型店を出店させ

取りこぼしのないように営業をする計画を立てているようです。

これからの出店計画としては手薄な

小田急線沿線に増やしていきたいとの事でした。

死亡者数としては2030年ぐらいまで心配はしていないが

小規模化にともなう単価の下落が心配ではあるということを

おっしゃっておられましたが、その中でシェアをしっかりと

獲得する事で売上げを伸ばして期待に応えたいと社長。

その他には内製化に力をいれたこと。

葬儀場の施設の備品(スピーカーや家具など)は

外注はせずに自分たちで作成するそうです。

食事で使う野菜の生産を一部、自分たちで育成し

電気代の節約のため太陽光発電装置を施設に設置したりなど

コストをかけずに営業をする姿勢には好感が持てました。

説明会のあとは食事で周りの方と歓談。

社長や取締役の方が円卓を回り

挨拶をされている姿はとても誠実に映りました。

1時間ほどで懇談会は終了。

最後にお土産でクッキーをいただきました。

総会乞食のような方はいらっしゃらなかったですが

無料という事でお寿司を何人前も平らげる方もいましたが

個人的には見ていてあまり感心はしませんでしたね。。

せっかくの株主なんですからもっとスマートで

いてほしいとそんな感想を抱きました。

会社の雰囲気としては非常に好印象でしたので

決算など確認しながらホールドしてきたいと思います。

SNS : X / Instagram / Threads

他には婚礼事業と介護事業も行っております。

今持っているPFの中でも一番長く持っている会社です。

2011年にお金を吹っ飛ばしてからになるので

付き合いとしては3年ほど保有している事になります。

今年はNISA枠でも購入しました。

急騰があるような株ではないと思うので

のんびりとお付き合いをしようと思います。

6月25日(水)場所は平塚市のカルチャーBONDS平塚。

早めの到着にも関わらず嫌な顔せず

待合室に通されお茶をごちそうになりました。

定刻から総会スタートで議長の挨拶。

非常に声のトーンも良く、聞き取りやすくて

感じの良いしゃべりをする議長で好印象。

株主質問もなくそのまま総会は閉会。

出席者は70~80名ほどで地元の老夫婦の方が割と多い印象。

僕と同世代の方は出席はしていない感じでした。

聞こえてくる会話としては地元企業で同業でもある

「サン・ライフの総会は行った?」

という会話が幾度か聞かれました。

11時50分くらいから軽食を兼ねた懇談会がスタート。

食事込みの懇談会でしたが、ここから人数が増える事はなし。

はじめに今期の計画と前期まで実績を説明。

3ヶ年の中期経営計画としては1年に3店舗ずつ計画。

(現在は26店舗を営業している。)

今期は2店舗を居抜きで家族葬をメインとした店舗を

サテライト出店させ、1件は新築で計画との事。

直近で平安レイサービスが家族葬メインの

小型店舗をメインとして出店させている

理由としては葬儀をあげる側の構成が

かつてに比べ小さい事で金銭的な負担が大きくなること。

また参列者事態も少なくなってきているので

自然と葬儀も小規模になりお金をかけなくなる

傾向が強まっているとの事からであるそうな。

この傾向が年々強くなってきている事もあるため

現在手薄な地域に小型店を出店させ

取りこぼしのないように営業をする計画を立てているようです。

これからの出店計画としては手薄な

小田急線沿線に増やしていきたいとの事でした。

死亡者数としては2030年ぐらいまで心配はしていないが

小規模化にともなう単価の下落が心配ではあるということを

おっしゃっておられましたが、その中でシェアをしっかりと

獲得する事で売上げを伸ばして期待に応えたいと社長。

その他には内製化に力をいれたこと。

葬儀場の施設の備品(スピーカーや家具など)は

外注はせずに自分たちで作成するそうです。

食事で使う野菜の生産を一部、自分たちで育成し

電気代の節約のため太陽光発電装置を施設に設置したりなど

コストをかけずに営業をする姿勢には好感が持てました。

説明会のあとは食事で周りの方と歓談。

社長や取締役の方が円卓を回り

挨拶をされている姿はとても誠実に映りました。

1時間ほどで懇談会は終了。

最後にお土産でクッキーをいただきました。

総会乞食のような方はいらっしゃらなかったですが

無料という事でお寿司を何人前も平らげる方もいましたが

個人的には見ていてあまり感心はしませんでしたね。。

せっかくの株主なんですからもっとスマートで

いてほしいとそんな感想を抱きました。

会社の雰囲気としては非常に好印象でしたので

決算など確認しながらホールドしてきたいと思います。

SNS : X / Instagram / Threads

連日の参加です。

6/26(水)に東証2部の9845の

パーカーコーポレーションの

株主総会に参加してきました。

場所は人形町から歩いて3分くらいの場所にある

パーカーコーポビルの7Fの会議室です。

おそらく例年そんなに参加される方が

多くはないんでしょうね。

場所も広くはなく本当に会議室といった感じ。

参加人数は20名程で僕と同い年の方はおらず

スーツを着たオジさまが殆どでした。

定刻になり取締役員と社長が入ってきて挨拶を済ませ

社長が前期の業績を読み上げて株主質問。

その後議案の採決に移り終了。

株主質問は一切出ず、総会自体は

30分ほどで何事もなく終了。

個人的にはこんなもんかぁ〜という印象だけど

地味株だとやはりこういうもんなんでしょうね。

今期の業績についてどのように取り組んでいくとか

個人的にはそういった事も聞きたかったかなと。

株主質問なくても言うのかなと思ってた部分もあったので

特に質問しませんでしたが聞けば良かったかなと反省しております。

IRに問い合わせれば済むんだろうけど

どうせなら直に聞いてみたいですよね。

この経験は次に生かします。

SNS : X

/

Instagram

/

Threads

6/26(水)に東証2部の9845の

パーカーコーポレーションの

株主総会に参加してきました。

場所は人形町から歩いて3分くらいの場所にある

パーカーコーポビルの7Fの会議室です。

おそらく例年そんなに参加される方が

多くはないんでしょうね。

場所も広くはなく本当に会議室といった感じ。

参加人数は20名程で僕と同い年の方はおらず

スーツを着たオジさまが殆どでした。

定刻になり取締役員と社長が入ってきて挨拶を済ませ

社長が前期の業績を読み上げて株主質問。

その後議案の採決に移り終了。

株主質問は一切出ず、総会自体は

30分ほどで何事もなく終了。

個人的にはこんなもんかぁ〜という印象だけど

地味株だとやはりこういうもんなんでしょうね。

今期の業績についてどのように取り組んでいくとか

個人的にはそういった事も聞きたかったかなと。

株主質問なくても言うのかなと思ってた部分もあったので

特に質問しませんでしたが聞けば良かったかなと反省しております。

IRに問い合わせれば済むんだろうけど

どうせなら直に聞いてみたいですよね。

この経験は次に生かします。

本日6/25(火)エスクリの株主総会へ行ってきました。

場所は八重洲南口からでて歩いて5分ほどの場所で

昨年12年12月に開業した新しい施設

アンジェリオン オ プラザ TOKYOです。

京橋の駅からは直結の場所でオービックの目の前でした。

上場してから大体の期間は

株主ではあるんですが参加は今回が初めて。

参加人数は定刻時ではおそらく

20人いなかったのではないかな。

その後時間が過ぎてからポツポツと

参加される方がいらっしゃいました。

前期の振り返りから株主質問まで40分くらい。

10分の休憩を挟み、今期の経営計画をおよそ30分程。

その後、株主だけのチャペルの見学。

とても大きくて奇麗なシャンデリアが印象的で

落ち着いた雰囲気のあるチャペルでした。

ああいうの見るとまた結婚式したくなりますねww

株主からの質問は以下の通り。

Q. 業績での中期経営計画と一緒に

キャッシュフローベースでの計画も出来れば行ってほしい。

A. 出来る限り検討してみたいと思う。

Q. ブライダル関係の仕事をしているものですが

立地が立地なので仕方がないと思いますが

バックヤードやパントリー、施設が全体的に

狭いと思いますがどうお考えでしょうか?

A. 当社は十分だと思っている。

Q. 他社もそうなんですが若い人が増えてきて

人材の育成が追いついていないのではないでしょうか?

A. 他社さんの事についてはコメントは差し控えますが

当社もまだ十分ではないとは思っていますが

これからも人材の育成には力を入れていく。

Q. 駅前などの好立地の出店をする場合、景気が上向くにつれて

施設の借り入れの金額が想定より上がる可能性もあると思いますが

どのようにお考えでしょうか?

A. 当社が心配している事の一つではありますが

そこは何とかやっていく予定。

Q. HPのトップのTOPIX&NEWSの

インデックス内は更新されていますが

トップは全く更新されていませんが。。

A. すぐに修正いたします。

Q. ストックオプションを与える事は

社員教育に役立っているのでしょうか?

A. ストックオプションを付与する事で

社員のモチベーションが変わるのは事実であり

責任感も生まれているので良い事だと思っている。

Q. 何期かまえの経営計画で海外展開の話もございましたが

どのような形で海外展開をお考えでしょうか?

A. 日本のブライダルの形をそのまま持っていっても

リスクが高いと考えている。中国はカントリーリスクが

高いと感じているので出店するなら東南アジアだと思う。

ブライダルという形で海外展開するよりは

ホテル事業などの自社でためたノウハウを利用して

出来る事で海外展開をしていきたいと思っている。

社員教育については確かに懸念の部分はあると思いますが

僕自身が実際に体験した感じだと

そんなに悪いところはなかったなと思います。

他の所を見学した事もないのでその辺は良く分かりませんが。。

決算説明でもありましたが渋谷の買収で

内装の内製化をしてとにかく経営効率を上げていきたいという事を

強くおっしゃっておられました。(いつも強そうですがw)

また自社で内製化したドレスや花のレンタル、販売

自社のノウハウを使ったコンサルティング

M&Aで直営店舗店舗以外の売り上げを上げていき

15期までに全体で400億の売り上げをめざし

年30%成長を遂げるという意思は伝わりました。

今期も売上23%で純利益予想47%ですが

PER面で見ればこの成長力で10倍弱。

僕は個人的には安いと思っていますが

市場の評価はどうなるか

今後も楽しみに見守ろうかと思います。

総会後チャペル横にあるLe Chez Critでランチを食べました♪♪

パンとスズキのソテーにデザートが付いて980円。

僕は魚を選びましたが肉か魚かは選べます。

今度はディナーに行ってみたいですね♪♪

SNS : X

/

Instagram

/

Threads

場所は八重洲南口からでて歩いて5分ほどの場所で

昨年12年12月に開業した新しい施設

アンジェリオン オ プラザ TOKYOです。

京橋の駅からは直結の場所でオービックの目の前でした。

上場してから大体の期間は

株主ではあるんですが参加は今回が初めて。

参加人数は定刻時ではおそらく

20人いなかったのではないかな。

その後時間が過ぎてからポツポツと

参加される方がいらっしゃいました。

前期の振り返りから株主質問まで40分くらい。

10分の休憩を挟み、今期の経営計画をおよそ30分程。

その後、株主だけのチャペルの見学。

とても大きくて奇麗なシャンデリアが印象的で

落ち着いた雰囲気のあるチャペルでした。

ああいうの見るとまた結婚式したくなりますねww

株主からの質問は以下の通り。

Q. 業績での中期経営計画と一緒に

キャッシュフローベースでの計画も出来れば行ってほしい。

A. 出来る限り検討してみたいと思う。

Q. ブライダル関係の仕事をしているものですが

立地が立地なので仕方がないと思いますが

バックヤードやパントリー、施設が全体的に

狭いと思いますがどうお考えでしょうか?

A. 当社は十分だと思っている。

Q. 他社もそうなんですが若い人が増えてきて

人材の育成が追いついていないのではないでしょうか?

A. 他社さんの事についてはコメントは差し控えますが

当社もまだ十分ではないとは思っていますが

これからも人材の育成には力を入れていく。

Q. 駅前などの好立地の出店をする場合、景気が上向くにつれて

施設の借り入れの金額が想定より上がる可能性もあると思いますが

どのようにお考えでしょうか?

A. 当社が心配している事の一つではありますが

そこは何とかやっていく予定。

Q. HPのトップのTOPIX&NEWSの

インデックス内は更新されていますが

トップは全く更新されていませんが。。

A. すぐに修正いたします。

Q. ストックオプションを与える事は

社員教育に役立っているのでしょうか?

A. ストックオプションを付与する事で

社員のモチベーションが変わるのは事実であり

責任感も生まれているので良い事だと思っている。

Q. 何期かまえの経営計画で海外展開の話もございましたが

どのような形で海外展開をお考えでしょうか?

A. 日本のブライダルの形をそのまま持っていっても

リスクが高いと考えている。中国はカントリーリスクが

高いと感じているので出店するなら東南アジアだと思う。

ブライダルという形で海外展開するよりは

ホテル事業などの自社でためたノウハウを利用して

出来る事で海外展開をしていきたいと思っている。

社員教育については確かに懸念の部分はあると思いますが

僕自身が実際に体験した感じだと

そんなに悪いところはなかったなと思います。

他の所を見学した事もないのでその辺は良く分かりませんが。。

決算説明でもありましたが渋谷の買収で

内装の内製化をしてとにかく経営効率を上げていきたいという事を

強くおっしゃっておられました。(いつも強そうですがw)

また自社で内製化したドレスや花のレンタル、販売

自社のノウハウを使ったコンサルティング

M&Aで直営店舗店舗以外の売り上げを上げていき

15期までに全体で400億の売り上げをめざし

年30%成長を遂げるという意思は伝わりました。

今期も売上23%で純利益予想47%ですが

PER面で見ればこの成長力で10倍弱。

僕は個人的には安いと思っていますが

市場の評価はどうなるか

今後も楽しみに見守ろうかと思います。

総会後チャペル横にあるLe Chez Critでランチを食べました♪♪

パンとスズキのソテーにデザートが付いて980円。

僕は魚を選びましたが肉か魚かは選べます。

今度はディナーに行ってみたいですね♪♪

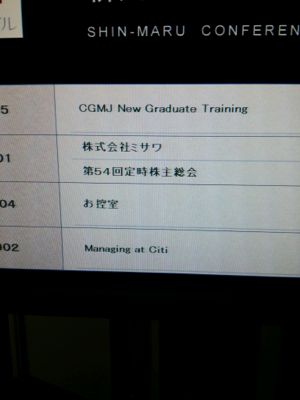

4/25(木)にunicoを経営している

ミサワの株主総会へ行ってきました。

昨年に続き2回目の株主総会。

場所は新丸の内ビルディングの9F。前回と同じ場所です。

昨年の参加者は40人ほどでしたが

今年はざっと数えて70人はいたかと思います。

今期の業績と決議事項の確認は20分ほどで終了。

社長は前回同様、緊張気味なところは変わらずでしたww

その後の株主からの質疑応答。質問は以下の通り。

Q. 現在の為替の水準は原価にどの程度の影響を与えるのか?

できれば想定為替レートを教えていただきたい。

A. 想定為替レートは公表していないのでお答えする事は出来ない。

現在の為替レートでは原価に与える影響は2%ほどである。

粗利の部分で58%〜60%を確保できるようにはしたいと考えており

そのためにフィリピン工場の生産能力の引き上げや

兵庫の物流センター稼働による輸送費の削減に努めている。

Q. ストックオプションによるダイリューション(希薄化)は

記載のところからの計算で4%ほどとなるが間違いはないか?

A. 間違いはありません。

Q. 既存店103%での成長は前期から考えると難しいように思うが

どのように算出したものなのだろうか?

A. 新規出店を行う事での影響などもあり総合的にみて判断している。

Q. 前期にトラブル続きで苦戦していたレストラン事業の展望は?

A. unico事業とのシナジーを生み出すことが

出来ると考えているので双方含めてみてほしい。

Q.unico事業での伸びはどれくらいを社長自身は考えているのか?

高感度のお客様にも寿命はあると思うのですが?

A. unico単体では現在、売上で100億をみている。

ただしブランドの多角化も考えているので

それを含めて成長していきたいと考えている。

Q. 月次の開示は行わないのだろうか?

A. 現在体制が整っていないので

体制が整い次第公表していきたい。

Q. 同業他社のカッシーナや大塚家具は株価も堅調だが

業績予想の割に株価が弱いと思う。株価対策や

説明会などを行いIRの充実は図らないのか?

A. 株価対策は積極的に行っていきたい。

説明会はコストの部分との折り合いを鑑みて行っていきたい。

Q. ポイントカードの効果や成果で分かっている事があったら教えてください。

A. 現在2万人の方に会員になってもらっている。

効果や成果はまだ集計しているところなので

夏以降にリリースしたいと考えている。

Q. インターネットでの比率はどの程度なのだろうか?

また、どの程度まで伸ばしていけるかと考えているか?

A. インターネット経由の注文は現在全体の10%である。

傾向としては新規出店する場所近隣から

注文が増えていく傾向にある。例を挙げると東北地方では

仙台に店舗を構えているので宮城県からの注文は多いが

青森や岩手からはまだまだ少ない。そこを伸ばしてく事が

今後の課題。出展数を伸ばせばその分ネット販売は伸びると考える。

将来的にはインターネットでの売り上げは全体の

15%〜20%に伸ばしていきたい。店舗での販売とは異なり

コストがかからない分、利益水準は上がるためである。

Q. スマホ対応されていないのですが対応させた方が良いのではないか?

A. 清算の部分は対応させている。

まだ全体で対応させる体制が整っていないので

順次スマホにも対応していきたいと考えている。

こんな感じで総会は終了。

お土産は前回と同様に3000円分の割引券と

ハンカチをいただきました。

そのまま同じ新丸ビルの4階にあるunicoへ行き

僕は割引券を使ってリサ・ラーソンの猫を買いました♪♪

ここは個人的に思い入れのある企業でもあるので

継続的に総会に参加していきたいと思っています。

時価総額の小さなのSPA(製造小売)として

とても有望な企業だと思うので

これからも応援してきたいと思います。

one day one click !!!

SNS : X

/

Instagram

/

Threads

ミサワの株主総会へ行ってきました。

昨年に続き2回目の株主総会。

場所は新丸の内ビルディングの9F。前回と同じ場所です。

昨年の参加者は40人ほどでしたが

今年はざっと数えて70人はいたかと思います。

今期の業績と決議事項の確認は20分ほどで終了。

社長は前回同様、緊張気味なところは変わらずでしたww

その後の株主からの質疑応答。質問は以下の通り。

Q. 現在の為替の水準は原価にどの程度の影響を与えるのか?

できれば想定為替レートを教えていただきたい。

A. 想定為替レートは公表していないのでお答えする事は出来ない。

現在の為替レートでは原価に与える影響は2%ほどである。

粗利の部分で58%〜60%を確保できるようにはしたいと考えており

そのためにフィリピン工場の生産能力の引き上げや

兵庫の物流センター稼働による輸送費の削減に努めている。

Q. ストックオプションによるダイリューション(希薄化)は

記載のところからの計算で4%ほどとなるが間違いはないか?

A. 間違いはありません。

Q. 既存店103%での成長は前期から考えると難しいように思うが

どのように算出したものなのだろうか?

A. 新規出店を行う事での影響などもあり総合的にみて判断している。

Q. 前期にトラブル続きで苦戦していたレストラン事業の展望は?

A. unico事業とのシナジーを生み出すことが

出来ると考えているので双方含めてみてほしい。

Q.unico事業での伸びはどれくらいを社長自身は考えているのか?

高感度のお客様にも寿命はあると思うのですが?

A. unico単体では現在、売上で100億をみている。

ただしブランドの多角化も考えているので

それを含めて成長していきたいと考えている。

Q. 月次の開示は行わないのだろうか?

A. 現在体制が整っていないので

体制が整い次第公表していきたい。

Q. 同業他社のカッシーナや大塚家具は株価も堅調だが

業績予想の割に株価が弱いと思う。株価対策や

説明会などを行いIRの充実は図らないのか?

A. 株価対策は積極的に行っていきたい。

説明会はコストの部分との折り合いを鑑みて行っていきたい。

Q. ポイントカードの効果や成果で分かっている事があったら教えてください。

A. 現在2万人の方に会員になってもらっている。

効果や成果はまだ集計しているところなので

夏以降にリリースしたいと考えている。

Q. インターネットでの比率はどの程度なのだろうか?

また、どの程度まで伸ばしていけるかと考えているか?

A. インターネット経由の注文は現在全体の10%である。

傾向としては新規出店する場所近隣から

注文が増えていく傾向にある。例を挙げると東北地方では

仙台に店舗を構えているので宮城県からの注文は多いが

青森や岩手からはまだまだ少ない。そこを伸ばしてく事が

今後の課題。出展数を伸ばせばその分ネット販売は伸びると考える。

将来的にはインターネットでの売り上げは全体の

15%〜20%に伸ばしていきたい。店舗での販売とは異なり

コストがかからない分、利益水準は上がるためである。

Q. スマホ対応されていないのですが対応させた方が良いのではないか?

A. 清算の部分は対応させている。

まだ全体で対応させる体制が整っていないので

順次スマホにも対応していきたいと考えている。

こんな感じで総会は終了。

お土産は前回と同様に3000円分の割引券と

ハンカチをいただきました。

そのまま同じ新丸ビルの4階にあるunicoへ行き

僕は割引券を使ってリサ・ラーソンの猫を買いました♪♪

ここは個人的に思い入れのある企業でもあるので

継続的に総会に参加していきたいと思っています。

時価総額の小さなのSPA(製造小売)として

とても有望な企業だと思うので

これからも応援してきたいと思います。

Profile

HN : emanon

2009年7月から

株式投資開始。

投資スタンスは身近な

小型成長株への集中投資。

どうぞ御贔屓に。

Recent entries

(01/25)

(12/31)

(11/30)

(10/31)

(10/05)

Calender

| 05 | 2026/06 | 07 |

| S | M | T | W | T | F | S |

|---|---|---|---|---|---|---|

| 1 | 2 | 3 | 4 | 5 | 6 | |

| 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 14 | 15 | 16 | 17 | 18 | 19 | 20 |

| 21 | 22 | 23 | 24 | 25 | 26 | 27 |

| 28 | 29 | 30 |

Archives

Comment

[02/07 株式会社フィスコ]

[05/26 株式会社ゴゴジャン 前川]

[05/12 株ライン]

[07/26 NONAME]

[07/26 NONAME]

Search